三花智控,这家在过去十年间悄然实现十倍增长的制造业巨头,在近期再次以凌厉的涨势和与机器人概念的深度绑定,引爆了整个资本市场!!!

十年十倍的辉煌已是过去式,站在2025年的终点,大家更关心的是:

(1)支撑三花智控暴涨的核心逻辑究竟是什么?

(2)它在被誉为“下一个万亿级赛道”的机器人产业中,地位怎么样?

(3)当前55元的股价,是泡沫还是新一轮史诗级行情的起点?

本文将带您层层剥茧,探寻三花智控的真正价值内核。

01:基石

三花智控在成为机器人概念股之前,早已是两大领域的全球隐形冠军:

制冷控制元器件:作为起家业务,其电子膨胀阀、四通换向阀等核心产品全球领先,为格力、美的、海尔及松下、三星等国内外主流品牌供货,提供稳定现金流。

汽车热管理:公司凭借技术积累,成功切入新能源汽车赛道,产品覆盖热管理核心部件,客户包括奔驰、宝马、大众等传统车企,以及蔚来、理想、小鹏等新势力,更是特斯拉的重要供应商。与顶尖客户的合作持续锤炼其综合能力。

正是这两大业务构建的坚固“护城河”,为三花智控赢得了宝贵的时间窗口和充裕的资源,去布局下一个决定未来十年、甚至二十年命运的战场——机器人。

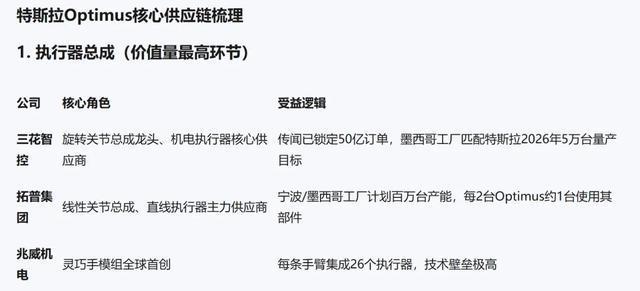

02:机器人执行器,万亿赛道的心脏

要理解三花智控的新故事,我们首先要明白它的核心产品“机电执行器”是什么。

简单来说,如果人形机器人是一个“人”,那么AI大模型就是它的“大脑”,而机电执行器就是它的“关节和肌肉”。它负责将大脑发出的电信号,精准、快速、有力地转化为机器人的各种动作——行走、奔跑、抓取、操作。一个先进的人形机器人,全身可能需要几十个甚至上百个这样的执行器。

因此,执行器是人形机器人中成本占比最高、技术壁垒最强的核心零部件之一。据行业测算,执行器在人形机器人的硬件总成本中占比可能超过80%。谁掌握了高性能、低成本的执行器技术,谁就扼住了人形机器人产业化的咽喉。

而人形机器人市场究竟有多大?我们来看一组惊人的预测数据。

根据多家市场研究机构的测算,全球仿生机器人机电执行器市场规模正以接近100%的年复合增长率在狂飙。市场规模预计将从2024年的约13.76亿元,增长到2029年的约628亿元,五年间增长超过45倍!更有乐观的预测认为,随着人形机器人在工业、服务、家庭等场景的普及,以百万台年产量计算,仅执行器这一个环节的市场空间就有望达到千亿级别。

面对这样一个从0到1,再从1到N的指数级增长赛道,资本市场给予高度关注和溢价,也就不足为奇了。而三花智控,正是这个黄金赛道上最具竞争力的选手之一。

03:三花智控的核心竞争力

市场上布局机器人执行器的公司并不少,为何三花智控被寄予厚望?其核心竞争力可以概括为以下三点:

技术同源,降维打击:三花智控并非从零开始。其在热管理阀件和汽车零部件领域积累了数十年的精密制造、电机技术和流体控制经验,这些技术与机器人执行器所需的核心能力高度同源 。

例如,对电磁阀的毫秒级精准控制,与执行器对电机的高精度、快响应要求一脉相承。这种深厚的技术积淀,使得三花切入机器人执行器领域,更像是一种“降维打击”。公司庞大的专利库——截至2025年已拥有超过4300项专利,就是其技术实力的最好证明。

深度绑定顶级客户,抢占先发优势:三花智控在机器人领域的策略,延续了其在汽车领域的成功经验——与最顶级的客户深度合作,共同研发、迭代产品。大量市场分析认为,三花智控是特斯拉人形机器人执行器的主力或核心供应商。

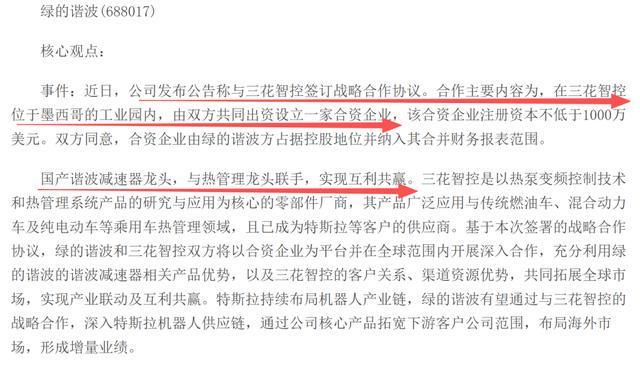

产业链垂直整合与战略合作:为了解决执行器上游核心部件“卡脖子”的问题,三花智控与国内谐波减速器龙头绿的谐波成立合资公司向上游延伸,保障了核心零部件(谐波减速器)的供应稳定和技术协同。这种对产业链的深度整合,使其在与拓普集团等竞争对手的平台化路径相比,形成了更聚焦、更专业的竞争优势。

总而言之,三花智控的机器人业务,是建立在其深厚技术底蕴、顶级客户关系和清晰战略布局之上的必然延伸。公司明确将机器人机电执行器业务定位为未来5-10年的核心增长极,这绝非一句空话。

04:高估值背后的思考

承认了三花智控的巨大潜力,我们必须回到投资的根本问题:现在的价格,贵不贵?

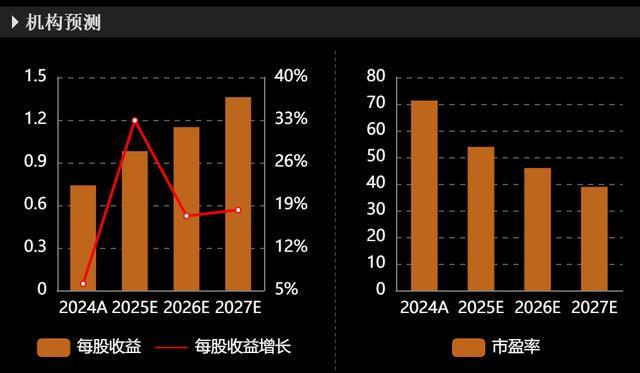

截至2025年12月底,三花智控的动态市盈率(PE-TTM)为57倍,显著高于A股制造业25-30倍的平均水平。如果仅看PE,三花智控无疑是昂贵的。

然而,对于一家处于高速成长期的科技公司,尤其是正在经历从价值股向成长股逻辑切换的公司,静态的PE指标往往会失真。此时,市盈率相对盈利增长比率(PEG)成为了一个更有效的估值工具。PEG的计算公式是 PE / (未来盈利年复合增长率 * 100)。通常认为,PEG等于1是合理估值,小于1可能被低估,大于1则可能被高估。

根据多家券商的一致预期,三花智控在2025-2027年的净利润复合增速预计在30%左右,其PEG大约为 57/ 30 ≈ 1.9

这个数值高于1,意味着当前股价已经部分超出了市场对其高成长的预期。它不算绝对便宜,但也远没有到到泡沫化的程度。对于一个正在全力切入万亿级新赛道、并且已经展现出强大竞争优势的龙头企业来说,市场给予一定的估值溢价是完全合理的。

结论:

站在2025年的岁末,我们可以清晰地总结出三花智控的核心逻辑,这是一个兼具确定性和成长性的稀缺标的。

逻辑一:坚实的安全垫。公司传统的制冷和汽车热管理业务是全球龙头,提供了稳定且持续增长的现金流和利润。这是公司估值的地基,即便机器人业务发展不及预期,这部分业务也能支撑起相当的市值,提供了足够的安全边际。

逻辑二:巨大的成长性。机器人机电执行器业务,是三花智控打开“第二成长曲线”的金钥匙。公司正站在一个即将爆发的万亿级赛道的风口,凭借技术、客户和战略布局的优势,有望成为全球核心供应商。这部分业务的价值,是当前估值的主要驱动力,也是未来市值能否再上一个台阶的关键。

逻辑三:卓越的管理层。从一家地方小厂成长为全球隐形冠军,再到果断布局机器人未来,三花智控的管理层展现了非凡的战略眼光和执行力。一家优秀的公司,往往有一个优秀的领导,这是成功的根本保障。

正如彼得·林奇所说:“寻找十倍股的诀窍,是在它们只有两三倍的时候就关注。”十年十倍的三花智控,在机器人浪潮的推动下,或许正站在又一个新十年的起点。它的故事,才刚刚开始。