2026年,中国楼市最大的变化,或许不是房价,而是长期默默无闻却又充满争议的公积金。

1月8日,《人民日报》突然发文——点名公积金,释放什么信号?

这篇文章非常直白地表示,公积金接下来可能会有大动作。

什么动作呢?

文中并没有明说,但提到了两个方向。

第一,拓宽公积金的提取范围;第二,提高公积金的使用效率。

《人民日报》表示,2016年,全国公积金缴存余额为4.56万亿元;到2024年底,涨到了10.9万亿元,翻了一倍多。这么大一笔钱,如果只躺在账上,太低效了。

无巧不成书,1月8日,《新京报》也发文,公积金改革窗口期已至。文章表示,在过去十年的中央经济工作会议通稿中,公积金被单独点名,是头一次。

随后召开的全国住房城乡建设工作会议,公积金被提及7次,进一步说明,公积金改革箭在弦上。

具体到改革路径,《新京报》认为,或可借鉴新加坡模式,将公积金账户的单一住房保障功能,扩展至“综合民生账户”,覆盖养老、医疗甚至投资。

公积金界的神话——新加坡模式

2025年10月16日,全球投资顾问咨询机构美世与CFA协会联合发布《2025美世CFA协会全球养老金指数》,这是美世与CFA连续第17年发布全球养老报告。

在最新一期的报告中,新加坡的评分位列全球第四,是仅有5个的A级养老体系之一,也是亚洲唯一一个。

新加坡公积金制度连续17年伞居亚洲榜首。

新加坡的公积金制度建立非常早,甚至比1965年建国还早10年。

1953年,英国统辖下的新加坡,为了缓解政府和人民之间的矛盾,经由蓝黛尔爵士建议,开始逐步放开自治。

在这个背景下,1954年11月21日,人民行动党正式成立。隔年(1955年),新加坡迎来第一次真正意义上的选举。

也是在1955年,新加坡颁布了《中央公积金法》,为过去没有养老保障的普通老百姓提供国民储蓄计划。

和欧美国家不同,李光耀等人一开始对公积金的顶层设计,就采取“严父主义”,用强制储蓄代替国民理财,避免政府背上沉重债务。

制度建立并非一劳永逸,而是随着时代的变化而变化。

从1955年到2025年,70年间,新加坡公积金经历多次改革、扩容,其间有进有退。

2025年新加坡中央公积金局成立70周年庆典上,李显龙做过一个十几分钟的演讲,梳理了新加坡公积金的心路历程。

李显龙说,公积金的故事就是新加坡的故事。

他曾问过前英国城市部长保罗·迈纳斯勋爵,到底如何保证国民退休阶段有充足的储蓄?

保罗迈纳斯勋爵说,别想太复杂,只有三种方式:

第一、在职期间增加储蓄

第二、缩减每月开支以延长退休积蓄使用年限

第三、延长工作年限,提高退休年龄

三点中,第一点是最关键的。

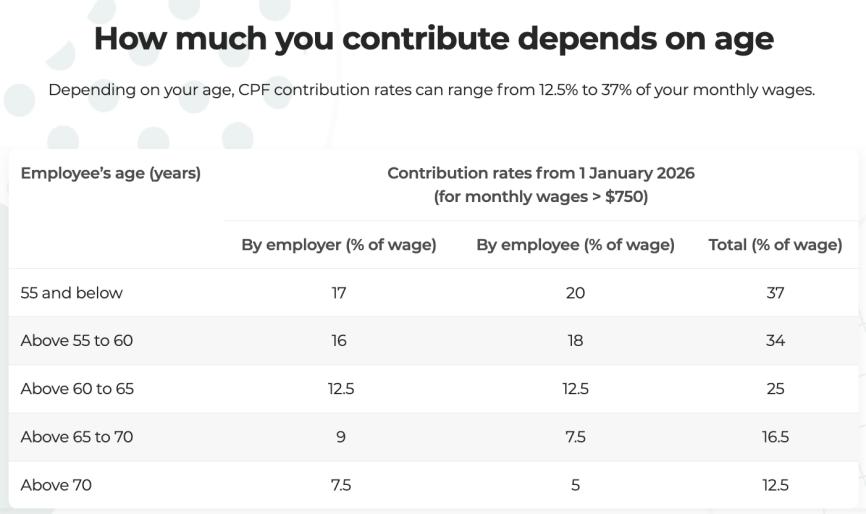

为了让(替)公民攒下更多储蓄,新加坡从1955年之后,一直在致力于提高公积金的缴交率(强制储蓄率)。

1955年为10%,雇主和雇员各5%(后续基本是对半),1968年提高到13%,1971年提高到20%,随后是24%、26%、30%、31%、33%、37%、38.5%、42.5%、45%、46%,直到1985年的50%。

50%是一个比较夸张的数字,雇主加员工每月要上缴员工收入的一半给政府强制储蓄,负担极大。

如果经济发展一直很快,也许还能顺畅征缴,可经济毕竟会有波动。

1985年,新加坡经济出现严重衰退,当年二季度,新加坡GDP罕见的负增长,经济下滑了-1.4%。

李光耀政府当时判断,如果美国经济持续停滞不前,1985年全年最好的情况也就是0增长,1986年可能更糟。

面对恶劣的经济环境,雇主已无力承担25%的部分缴交率,政府继续强制执行,并不会带来好结果。

经过激烈的思想斗争后,新加坡政府决定大幅降低雇主的缴交率,从25%变为10%。

据李显龙说,类似的情况,还经历过两次,一次是98年亚洲金融风暴,另一次是2000年9·11。

2015年之后,新加坡的公积金缴交率基本稳定,55岁以下,雇主要缴纳17%,雇员自己要缴纳20%,合计37%。

随着征缴率一同变化的还有新加坡公积金账户的功能。

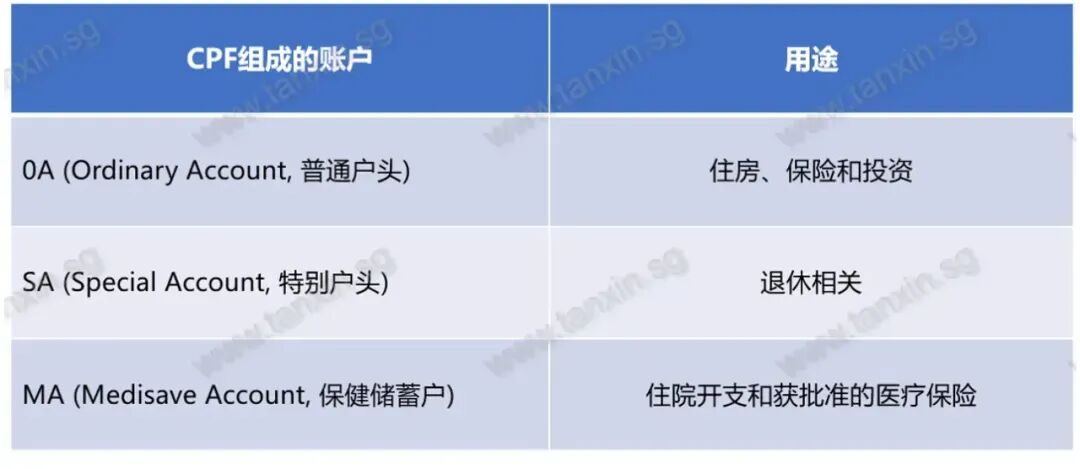

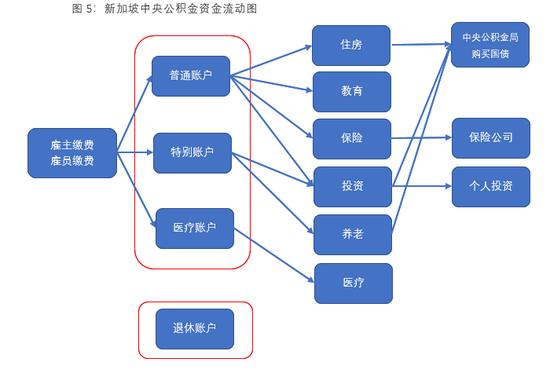

1955年,设立之初,新加坡公积金账户只有一个,名为普通账户(英文缩写OA),用途主要是给工人提供退休保障。

1968年开始,OA账户可以用来购买新加坡组屋,这一职能更贴近中国时下的公积金账户用途。

1977年,新加坡在公积金体系里,引入了特别账户(英文名SA)。

特别账户专为退休养老服务,是一种特殊的设定。

在退休之前,国民想要取用这一账户的钱是比较难的,政府也建议国民非不得已不动这个账户里的钱。

政府会借助国民这部分强制存款,替国民理财,为退休生活做准备。

随着老龄化的时代来临,医疗开销越来越多。

1984年,新加坡公积金体系内,又设立了医保账户(MA账户),主要用于缴纳医疗保险等费用,为将来个人和亲属的身体问题做准备。

据中金研究的文章,上述三大账户的分配比例如下:

可以看出,随着年龄的增长,用于退休和医疗的分配额度会越来越高。

据盈创嘉实的整理,截至2019年末,新加坡普通账户、特别账户、医保账户的累计额分别为1438亿新元、1086亿新元、1030亿新元,占比分别为33.8%、25.6%以及24.2%。

1987年是新加坡经历85、86经济冲击后,再度腾飞的起始年。

这一年有两件事,对后世的新加坡影响很大。

一件事是新加坡彻底扭转生育政策,从节育限制转向全面鼓励,对多孩家庭给予生育补贴。

另一件事是加强养老。

1987年新加坡在公积金体系里,开通退休账户(Retirement Account,缩写为RA)。

55岁的时候,政府会给国民自动开通退休账户,把已有的普通账户和特别账户的钱转进来,专做退休支取。

上述功能的拓展,都带有强制性,是政府对国民老年生活的预见和制度安排。

其间,新加坡国民当然会有意见,但这种意见,用李光耀等人的话说,意见听到了,也尊重,但会坚持走自己的路。

一般情况下,公积金账户里的钱会被用于投资政府特别国债,但考虑到国民的多元化投资需求,新加坡在1993年建立了公积金投资计划,允许人们用公积金余额投资信托、基金、黄金。

观察新加坡公积金体系的发展变化,会发现每次危机都会成为转机。

2008年金融危机之后,新加坡推出了国人终身入息计划。

这一计划旨在弥补,退休账户的不足,确保每个人在有生之年,不会因为退休储蓄用完了而失去收入。

过去的退休账户,按照设计最多只能领取20年退休金,一旦用完,就没有退路了,公积金终身入息计划则可保障会员每个月领取退休金,直到过世。

一旦年满55岁,新加坡中央公积金局便会通知民众可以加入公积金终身入息计划,加入的时间公民可以自主选择在55岁到70岁之间。

如果65岁,还没做出选择,政府会替代国民做出选择,加入公积金终身入息计划,资金的来源是退休账户。

在新加坡,公积金是可以继承的。所以,加入公积金终身入息计划的老人,往往会结合子女的情况制定自己的申领计划。

超高信任度的公积金背后

新加坡民众对公积金的信任度非常高,有几个指标可以说明这一点。

从2010年以来,新加坡中央公积金积累额占GDP的比重持续提高,2010年的比重为55%,到了2024年,这一比例已经超过100%。

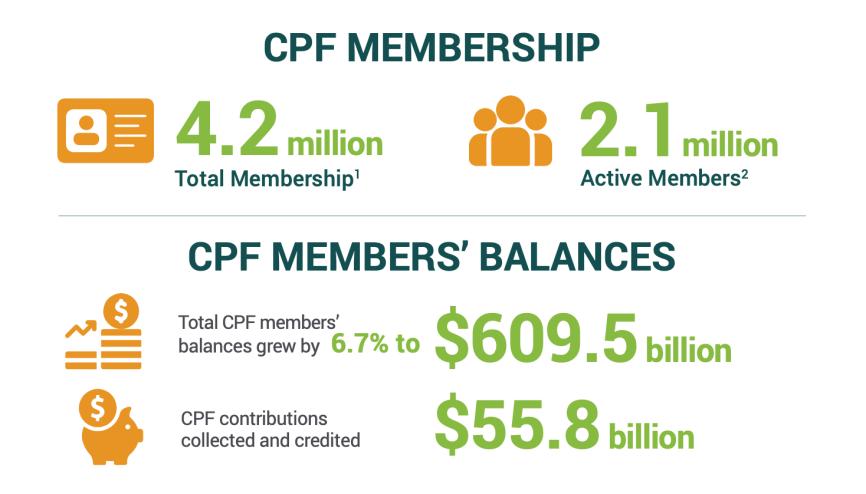

据新加坡中央公积金局最新的年报,截至2024年底,有420万民众参与计划,累计金额达到5580亿美元。

作为对比,2024年,新加坡人口为611万,GDP为5473亿美元。

2025年9月25日,据狮城新闻报道,新加坡民众对退休存款填补计划(自愿的计划,并非政府强制)热情高涨。

借助退休存款填补计划,民众可为自己或家人的特别账户、退休账户填补现金。2025年前七个月的自愿填补总额已突破67亿新元,远超2024年全年水平。

为什么新加坡人如此热衷公积金?

这涉及一个本质问题。基于人性原则,任何金融产品想要获得青睐,收益率都是核心指标。在稳健的情况下,收益率越高,想买的人越多。

新加坡公积金制度设计之初,就考虑了收益率对民众的影响。

在新加坡,公积金由独立的、半官方的中央公积金局管理。

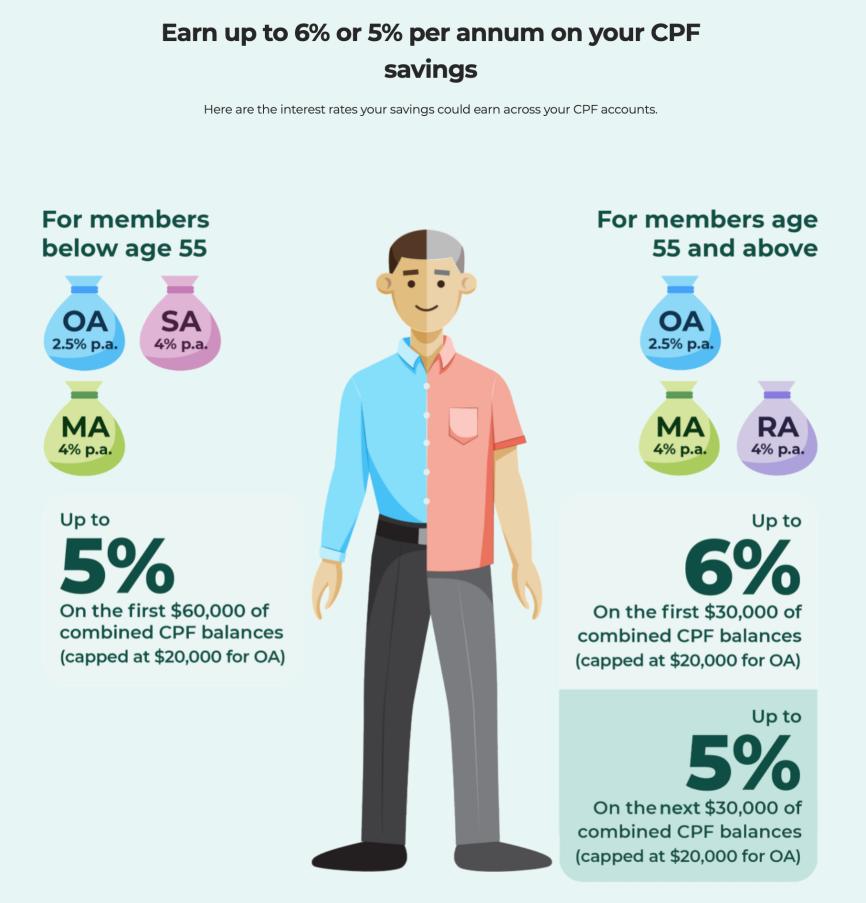

中央公积金局明确,公积金存款按月计算利息, 利率不得低于 2.5%, 并视情况进行浮动。

普通账户、特别账户、医保账户、退休账户又分别设定了不同的利率下限。

据新加坡中央公积金年报,2024年,普通账户的利率最低为2.5%,特别账户、医疗账户、退休账户等均为4%起跳。

在中国,公积金利息为1.5%,在高息时代很低,在低息时代有一丝吸引力。

不过幸福都是比较出来的,相比于新加坡人高达4%的利息,我们的幸福感瞬间大打折扣。如果国内出现2.5%、甚至4%的公积金产品,资金将蜂拥而至,甚至成为存款搬家的终极归宿。

行文至此,有怀疑精神的小伙伴可能不禁要问,这么高的利息承诺,能持久吗?如何做到?

这些问题背后,牵扯到新加坡公积金作为一项制度安排的设计智慧。

新加坡公积金账户的利率定价标准为新加坡国债。

特别账户、医保账户、退休账户的利率锚为10年期国债(12个月平均)收益率加1%计算得出。

国债收益率是市场化利率,有时候高,有时候低,高的时候按规矩给,跌破4%的时候,政府承诺兜底。

2026年初,新加坡10年期国债收益率在2.2%附近,即便加上1%,也不够承诺的4%。新加坡政府要额外兜底。

新问题来了,为什么新加坡政府敢于兜底?

这背后的设计非常巧妙。

据新加坡狮城椰子公众号等媒体的文章,新加坡国民投入到公积金账户里的钱,中央公积金管理局并不是用来直接投资,而是购买政府发行的特别国债——SSGS。