有个最新数据,显示市场出了大变化。

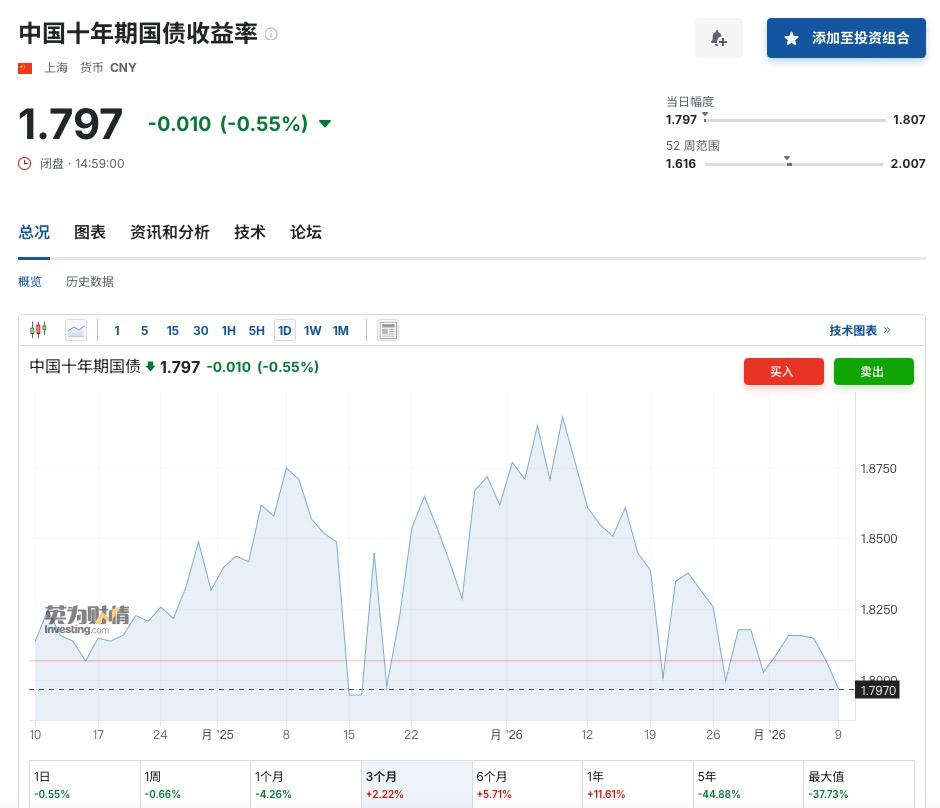

据债市邦数据,2月9日早盘,中国10年期国债的活跃品种250016,收益率击穿了1.80%的心理关口,最低触及1.7990%。

自2025年8月以来,10年期债收益率首次跌破这一关键点位。这铁底,真是一点也不铁。

从今年1月8号以来,10年期国债收益率一直在下降,近一个月下降了4.26%。

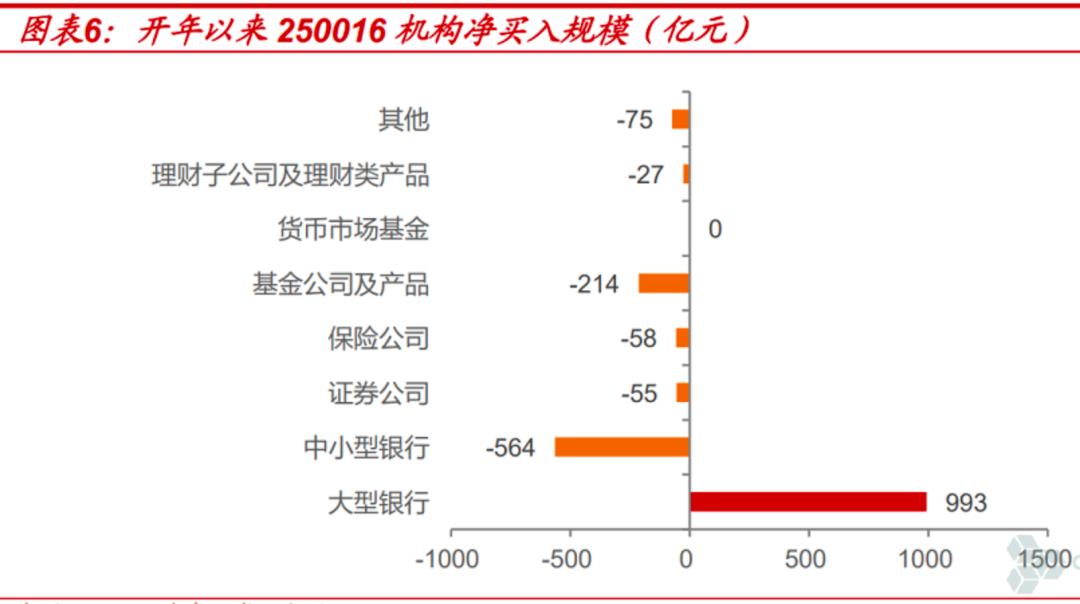

原以为债券在股市面前不堪一击,实际上,有银多资金去了保险和银行,这些机构的长期资金,有很大一部分需要配置在长债中。

债市邦转引中泰研究的数据,这一次购入主要是大型银行,大型银行吞噬了中小银行、基金公司、理财子公司出售的所有产品,还绰绰有余。

大型银行购买的原因,可能是因为政策性任务,可能是因为年初的贷款完成率不如预期,不管怎么说,这一数据意味着,钱是多的,担心是有的,大家要减少风险、封箱过年了。

50多万亿的辛苦钱,会流到哪里?

很多人说自己没钱,但从大面上来说,居民手里的钱越来越多。

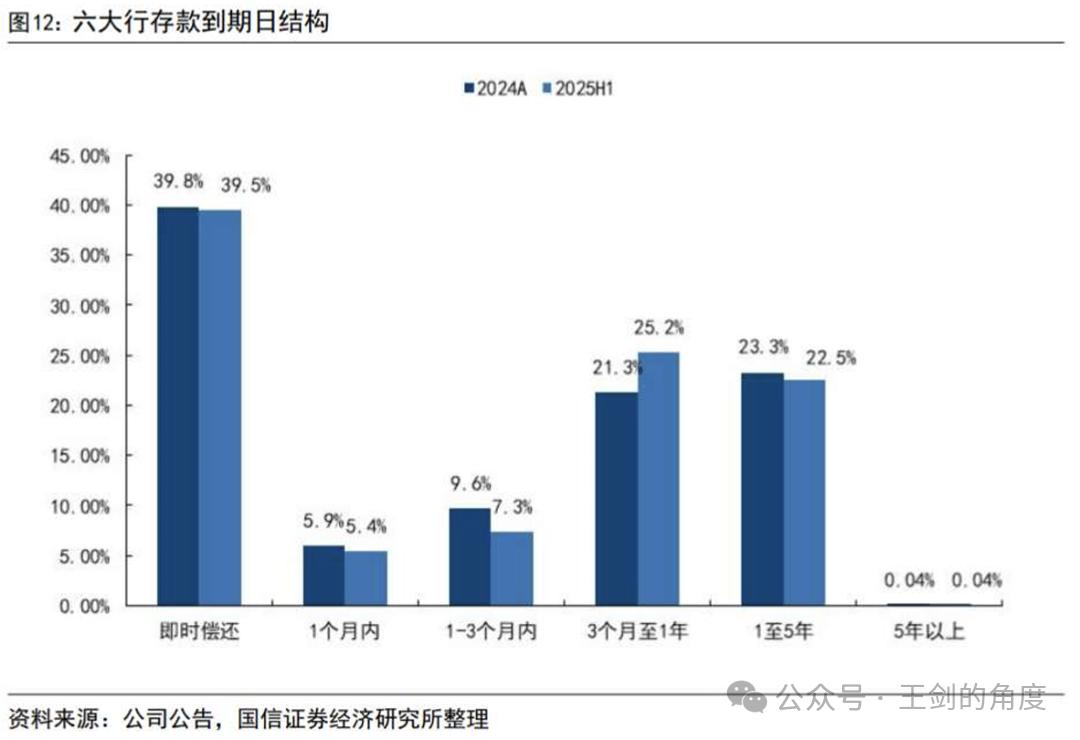

国信证券王剑1月9号在自媒体上分析,2026年年初有大笔定期存款到期。他估计,2026年到期的定期存款规模大概在57万亿元,主要在年初到期。

这还不是全部,六大行长期限定期存款占全行业45%,所以,2026年到期的全行业长期定存金额更多,大约在59到71万亿元之间。

如果,其中有10%流入到股市基金,有5%流到消费市场,就是数万亿的规模。

这些钱会去哪儿呢?

一大部分还是存定期,有机构认为,80%的定期储户还是会存定期。

根据以往的经验,会存三年甚至五年定存的人,基本对利率不敏感,他们的要求首先是安全系数高,不能有风险,他们还不喜欢花钱,不喜欢投资,所有的钱都存在银行才安心。

这些人一般集中在小城市或农村,年龄比较大,不管利率多低都会长期定存。实际上,这些人是收入较低、也是受贬值损害最大的一批人。想到农村存钱的老人,有点难受。

现在,社会上在存款搬家,是否会延续,需要三个前提条件:

第一, 存款利率长期大幅下降,降到无法覆盖实际通胀;

第二, 资本货币市场有相对安全的大宗资产可供购买,比如像2021年前的房地产;

第三, 大宗资产在20年甚至更长的周期内,可以带来一定的回报,储户不用担心冰山融化、财富越来越少。

驱动存款搬家,金融产品不是关键驱动,核心动力是居民的信心。如果居民认为未来处于经济停滞、通货紧缩状态,或者金融产品风险过大,你就是拿鞭子打着,也会抱紧储蓄不撒手,少赚点,起码不会清零。

王剑的研究引用了一组日本数据,可供参考。

1995年,日本存款利率出现大幅下行,3-4年期定期存款平均利率从年初的3.39%骤降至年底0.94%,1997年亚洲金融危机之后更是逐步逼近零,但这并未引发存款搬家,资金反而向现金、存款及保险和养老金这类低风险资产集中。

核心症结就是居民信心严重不足。房地产泡沫破灭,银行业不良贷款风险集中暴露,就业和收入前景悲观,大部分人在投资上就做一件事,存钱。

即便1995下半年股市反弹35%,1995财年居民资金流向权益和基金的比例也仅9%,而流向存款、保险和养老金的比例则分别为53.2%和47.2%。

存款第一,如果非得加上其他的,是买保险,存养老金。

过去三四年,我们也有类似的趋势,存款多、买保险的多、为养老打算的多。

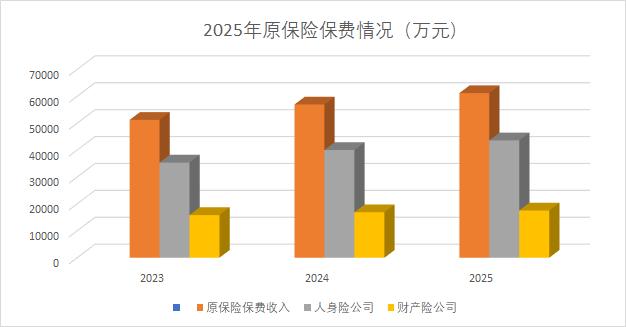

2月3日,环球网报道,金融监管总局发布2025年保险业经营情况。截至2025年末,总保费收入突破6万亿元,同比增长7.4%。

环球网报道,细分业务来看,寿险、意外险、健康险分别录得原保险保费收入3.56万亿元、368亿元以及7699亿元,对应同比增长11.4%、-9.8%、-0.41%。

寿险扛起大梁。

同期,保户投资新增交费6009亿元,较上年同期增长3.84%,而此部分以万能险为主;投连险独立账户新增交费0.02万亿元,同比增长超16.07%。

看来,有人是把保险当作取代储蓄的低风险投资,认为利率比银行高、风险又不大,这玩笑开得有点大。

十年来,非银存款首次站上6万亿

怪不得股市爆火

2026年1月15日,央行发布了2025年金融统计数据。

去年全年,人民币存款增加26.41万亿元,其中,非银行业金融机构存款增加6.41万亿元,创下自2015年以来的10年新高。实际上,也是有统计以来的最高纪录。

根据央行的数据,2015年至2025年,仅2015年、2021年及2025年非银行业金融机构存款增量超过4万亿元,2025年大爆发,规模站上6万亿元。

从2024年到2025年,非银存款金额上升了147%,相比而言,住户款只上升了3%。一热一冷,天差地别。

2026年1月15日,央行调查统计司司长闫先东在国新办发布会上说:

2025年人民币各项存款新增26.4万亿元。从结构看,住户存款增加了一点,同比多增3812亿元。非金融企业存款增长较快,同比多增2.6万亿元。

最醒目、增加最快的,就是非银行业金融机构存款增加较多,同比多增3.8万亿元。

怪不得,市场动辄日成交量过3万亿,开户数屡创新高呢,一年上千万的人新开帐户涌入股市。

什么叫非银存款?

非银存款主要包括证券公司、基金公司、保险公司、信托公司、理财子公司等在商业银行存放的客户结算资金、备付金、托管资金等。

储户受不了低息,把存款投向股票、债券等证券类产品,或者投向资管产品,存款就变成了证券公司在银行的保证金存款,或者是资管产品的存款。

可以简单的理解为,非银存款多了,储蓄少了,证券货币市场活跃了。

以往的牛市,也有多次“存款搬家”现象,但时间不长,只要股市一跌,就连滚带爬离开市场。

这一次似乎有所不同,最大的财富储蓄盒房地产有点漏水,储蓄资金再次流向权益市场,并且是看上去似乎更安全的公募、指数等基金。

还有让人想不到的数据。

2025年资管产品底层资产中,存款和存单新增4.6万亿元,占资管各类新增底层资产的5成,推动了非银行金融机构存款的增加。

这些数据让人感慨,大家觉得存款利率低才买资管,但在资管的底层资产中,还是偏好高流动性、低风险资产,包括存款和存单。

不禁要问一声,5%的低风险资产在哪里?

居民会增加消费吗?

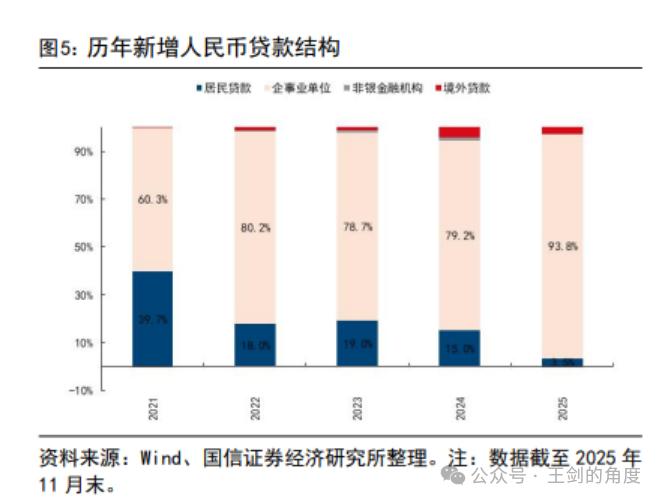

居民贷款占比创历史新低

居民不再大规模增加储蓄,转身进行投资,会不会增加消费呢?

来看居民的贷款数据。

看看蓝色的占比,不由感慨,国人真是太节约了。

根据央行数据,2025年前11月,累计新增人民币贷款15.36万亿元,居民新增贷款5333亿元,仅贡献增量的3.5%,创历史新低。

其中,居民短期贷款压降0.73万亿元,中长期贷款新增1.27万亿元。按用途来看,住户消费贷款压降2796亿元,住户经营贷款新增8129亿元,均出现了明显回落。

最好的情况是,稳住房地产,消费继续产生有结构性亮点。

指望中国人像美国人一样放开手借钱消费,既不符合文化,也不现实。