炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

一瑜中的

①【大势研判·张瑜】关税、美元与中国复苏验证

各位投资朋友新年好。新年第一期旬度,我主要聚焦四大议题:第一是大国关系,第二是全球关税,第三是美元指数的强弱逻辑,第四是中国经济复苏的验证三部曲,以及我们对当前结构性景气的看法。

一、大国关系:上半年有望维持低水平稳定

当前,4月美方访华仍是中美日程中确定性较高的事项,相关安排正按正常节奏推进,双方表态均较为积极,这意味着短期中美关系的下限有明确保障。从历史经验来看,大国元首会晤前后,双边关系可大致维持3-6个月的低水平稳定状态,所以我们也认为,今年上半年中美关系大概率将维持低水平稳定的格局。

二、全球关税:关税差收窄利好中国出口相对优势

近期美国对等关税被美国最高法院宣布违宪,相关政策大概率将取消;与此同时特朗普提出拟对全球普遍加征15%关税,但美国国会、白宫发布的官方通告中仍标注为10%,后续具体方案仍待进一步确认。

整体来看,若按普提10%关税的情景测算,美国对华关税相对其对全球其他经济体的关税差值将有所收窄,中国将明确受益。从2025年全年实际关税税率来看,美国对华关税税率较全球平均水平高出22个百分点左右;若对等关税取消叠加普提10%关税落地,中国相对全球的关税差将降至15.6个百分点,较此前缩减6.5个百分点。

关税差的收窄,将直接利好中国出口的相对优势,当然不同行业受影响程度略有分化。美国对华IEEPA关税由“10%芬太尼关税(无豁免)+10%对等关税(有豁免)”构成,而对全球(除墨加外)仅加征“17%对等关税(有豁免)“。IEEPA失效前,原本豁免对等关税的行业仅需缴纳10%芬太尼关税,比全球高10个点;非豁免行业需缴纳20%关税(10%芬太尼关税+10%对等关税),比全球(17%对等关税)仅高3个百分点。本次相关 IEEPA 关税取消后(包括对等关税及芬太尼相关关税),原本在对等关税豁免清单内、仅受芬太尼相关关税约束的行业,相对全球的关税差可直接缩减10个百分点,受益确定性最高,这些行业主要包括:半导体和电子产品(计算机及零部件、手机、半导体制造设备等)、汽车及零部件、钢铝和衍生品、铜、木材及衍生品、药品等。

三、美元指数:短期息差与中长期供给逻辑的交织

关于美元指数的强弱,核心可拆解为两大逻辑:短期看相对息差逻辑,美联储加息、降息的节奏直接决定美元短期强弱;中长期看美元债务问题能否得到本质缓解,这是决定了美元中长期的走势。

当前这两大逻辑相互交织,市场判断处于混沌状态,核心分歧在于美国经济超预期的来源不同,将带来完全相反的中长期美元走势判断,我们分两种情景做具体分析:

第一种情景,若美国经济超预期源于需求超预期,这将带动通胀超预期,进而倒逼美联储推迟降息。从短期来看,降息不及预期将通过息差逻辑支撑美元走强;但中长期来看,高利率环境将加剧美国债务透支压力,推高债务付息成本,美国债务失控的本质问题无法得到解决,反而会对美元形成中长期利空。

第二种情景,若美国经济超预期源于AI技术突破带来的无通胀增长,即供给端持续上行。供给端改善将匹配需求,既能压低通胀,也能为美联储打开降息空间。从短期来看,降息落地看似会收窄息差,对美元形成利空;但实质上,这将从根本上解决美国债务问题,重塑美元信用,反而会推动美元中长期走强。

综合来看,真正能够提振美元信用、支撑美元中长期资产逻辑的核心变量,仍是AI技术的落地与供给端的实质性改善。因此,在未来对美元走势的分析中,短期息差变化、以及中长期AI带来的供给端能否持续上行,将是两大核心判断依据。此外,当前长短期逻辑交织的混沌状态,恰逢全球降息潮进入尾声,金融市场波动加大是客观趋势,尤其是对比特币、白银等对流动性高度敏感、投机性较强的资产,波动放大的特征将更为明显。

四、中国经济复苏验证三部曲与结构性景气判断

对于中国经济而言,从年初到3月中下旬,我们将面临三层递进的经济复苏验证,若三关全部顺利通过,经济复苏将得到实质性验证,市场关注或也将逐步切换至基本面景气度、盈利与股息上来,市场风格可能随之发生变化。

(一)第一关:1月CPI与PPI数据,已释放积极信号

1月CPI与PPI数据已落地,明确了两大核心结论:

第一,受春节错位因素影响,1月CPI同比读数本应是全年最低水平,而1月CPI并未转负,意味着全年CPI月度同比大概率将维持正增长,这是较为积极的信号。

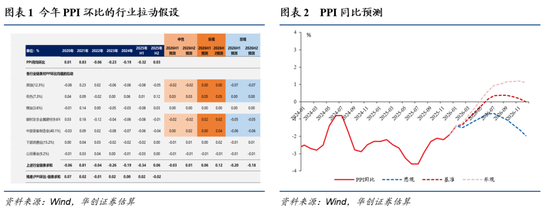

第二,1月PPI数据表现超预期,我们据此大幅上修了PPI同比预测。具体来看,2026年1-4季度PPI同比读数预计为:-1.2%、-0.2%、0.4%、0.2%。这意味着,最快二季度末的个别月份(6月或7月)PPI同比有望转正,三季度PPI同比为正的概率较高,这一时间点较去年11-12月的预判明显提前。核心原因在于,去年11月至今年1月,PPI环比读数持续超预期,抬升了2026年PPI的新涨价因素。基于此,我们将2026年PPI同比中枢上修至-0.2%左右。

整体来看,第一关(通胀)基本得到验证,数据表现好于市场一致预期,这是一个较为积极的信号。

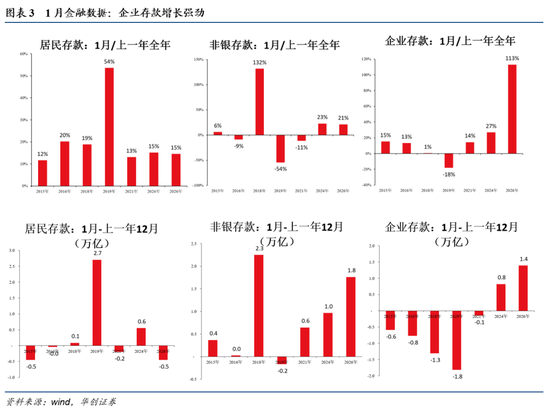

(二)第二关:1月金融数据,读数较好但仍待强验证

1月金融数据已发布,整体还不错,但由于受春节错位因素影响,直接分析同比读数存在较大偏差,因此我们调整了分析方法:选取2015年、2016年、2018年、2019年、2021年、2024年这些同样在2月过春节的年份,通过“当年1月与上年12月数据做差”、“1月与上年全年数据做比”两种方式,评估金融数据的边际变化,以剔除季节性扰动。

基于这一方法,我们得出三大核心结论:第一,1月居民存款搬家力度,在过去可比年份中处于中等偏上水平;第二,1月非银存款增长处于中等偏上水平,而非银存款增长往往对应着金融市场流动性的改善。第三,1月企业存款增长非常强劲,而企业存款增长是后续经济循环、企业盈利改善的重要领先指标。

整体来看,1月金融数据读数向好,但受春节错位因素扰动,目前尚不能对内需修复形成确定性的扎实判断,数据尚未完成强验证,仍需观察2月数据能否延续向好态势。但可以明确的是,当前金融数据并未证伪经济复苏,前两关验证均未出现证伪信号。

(三)第三关:等待1-2月经济数据与2月金融数据,决定复苏成色

第三关验证将在3月初至3月中旬落地,核心是1-2月合并经济数据的成色,以及3月中旬发布的2月金融数据,我们将结合两类数据,观察供需缺口能否持续改善。若制造业投资维持偏弱运行,同时基建、地产、消费、出口等终端需求持续改善,就意味着供需缺口将持续收窄,这将对全年企业利润读数、后续PPI同比回升斜率形成明确的正向指引。

从目前已有的高频数据来看,春节期间不含耐用品的消费数据(含出行、餐饮等)表现向好:商务大数据显示,春节假期前四天,全国重点零售和餐饮企业日均销售额同比增长8.6%,显著高于去年国庆中秋双节期间2.7%的增速。但这一数据不包含耐用品,所以1-2月整体消费数据仍待验证,至少目前春节期间的消费数据释放了积极信号。

综合来看,若3月三步验证全部落地,且数据持续向好,2月金融数据能够进一步强化复苏信号,叠加两会期间十五五规划纲要全文发布,市场将大概率逐步切换至对基本面景气度与企业盈利的关注。目前前半段验证进展顺利,虽然受春节错位扰动,证真略有瑕疵,但至少没有证伪,我们对今年经济弱复苏仍抱有期待。

(四)结构性景气判断:中游制造是全年最确定的景气主线

当前仍处于经济数据真空期,叠加金融数据的强验证尚未落地,我们认为,今年上半年最确定的景气方向仍在中游制造,这一观点我们在2025年12月的年报中已明确提出,至今未发生调整。

我们判断,中游制造的景气度很有可能不是半年维度的机会,大概率将延续1-2年的周期,核心支撑有三点:第一,当前关税政策的变化,进一步强化了中国出口的相对优势,为中游制造带来额外利好;第二,中美关系在元首访华预期下,半年维度内将维持低水平稳定,为中游制造的出口业务营造了稳定的外部环境;第三,中游制造的基本面供需缺口、海外业务毛利率,相较内需相关板块更为清晰、确定,景气度的独立性更强。因此我们提示,无论后续市场风格如何切换,具备扎实基本面的中游制造,都是需要牢牢把握的、确定性最高的独立景气主线,完整逻辑参见前期内容《最确定的景气在哪?》。

②【判经济·陆银波】假期消费观察与经济高频跟踪

各位好,结合1月数据与春节期间的高频表现,我认为开年经济有两大超预期的向上动能,分别是出口与出行;同时也有部分领域表现偏弱,主要是与政策相关的耐用品消费、地方基建意愿等,下面我做具体展开。

一、出口:高频数据超预期,三大逻辑支撑景气延续

目前来看,出口高频数据表现非常亮眼,截至2月22日,今年1-2月港口吞吐量同比增速达13.2%,显著高于2025年全年的9.6%,也高于2025年1月10%左右的增速,指向出口仍处于上行通道。而且当前数据尚未包含美国关税政策调整的影响,这一利好尚未落地,出口已展现出较强韧性。

背后的核心逻辑我们在年报中已有提示,目前正持续得到验证,主要有三点:

第一,全球货币政策宽松带动生产端上行。我们跟踪的全球制造业PMI已连续6个月处于荣枯线以上,韩国、越南等周边经济体的出口增速也维持高位,全球工业生产复苏的逻辑持续兑现,将带动中国出口持续上行。

第二,海外AI资本开支超预期,带动中游制造出口需求。过去一个月,美国大型互联网公司陆续公布AI相关资本开支计划,增速显著高于去年年底的市场预期。去年底,彭博一致预期美国科技七巨头的资本开支增速约30%,而根据最新公布的计划,这一增速大概率在50%以上,超预期的AI资本开支将直接带动中国相关中游制造产品的出口需求。

第三,中国企业主动出海的动能持续增强。我们在年报中提到,中游制造行业的海外毛利率显著高于国内,企业有充足动力自发拓展海外市场与业务领域。尽管1月整体出口数据尚未公布,但我们已看到挖掘机、汽车等子行业的出口增速维持高位,验证了企业主动出海的逻辑。

这三大逻辑,能够解释当前的出口强劲,我们也对全年出口持乐观态度。

二、出行:春节假期数据亮眼,带动服务消费持续修复

今年春节假期时长较长,出行数据较好。2025年全年,全国通过各种方式出行量同比增长约3.5%,对应出行链相关消费增速更高一些,我们以此为基准,评估今年春节出行数据的表现。

今年春节假期出行高峰的10天(2月13日-2月21日),全国总出行量同比增长8.7%,其中民航、铁路出行量同比分别增长6.8%、7.9%,不仅高于去年国庆假期的增速,也显著高于2025年全年的增速水平,是开年经济第二大超预期的向上动能。

三、旧经济:仍旧偏弱,当然,仍需后续观察

除出口与出行两大亮点外,地产销售、耐用品消费、基建等领域高频数据表现偏弱。需要说明的是,春节期间地产、耐用品消费本身处于传统淡季,数据体量较小,目前最新的高频数据仅更新至1月底,仍需后续进一步观察。

四、经济结构分化:新经济向好,旧经济偏弱,弱复苏格局已现

量的层面,我们将经济拆分为出行链、新经济、旧经济三大板块,可以清晰看到:以出口链、中游制造为代表的新经济表现向好,出行链相关消费持续修复,仅以地产、基建为代表的传统旧经济表现偏弱。三大板块中两大板块维持向好,足以支撑经济总量增速向上抬升。

价格层面,我们对PPI做了拆分,以往PPI的上行更多依赖上游地产链相关的旧经济板块,而今年我们看好中游制造的价格修复。1月PPI数据中,中游PPI环比上涨0.4%,是2021年下半年以来的单月最高涨幅,也进一步验证了中游制造的景气度。

整体而言,当前仅靠出口与出行两大动能,可能也足以支撑经济实现弱复苏;若后续传统旧经济板块出现边际改善,经济复苏的弹性将进一步增强。